一年干了400亿,零食界拼多多即将上市!

◆ ◆ ◆

编 | 文 | sj 阅读 | 10分钟 图 | 依版权出处

▽

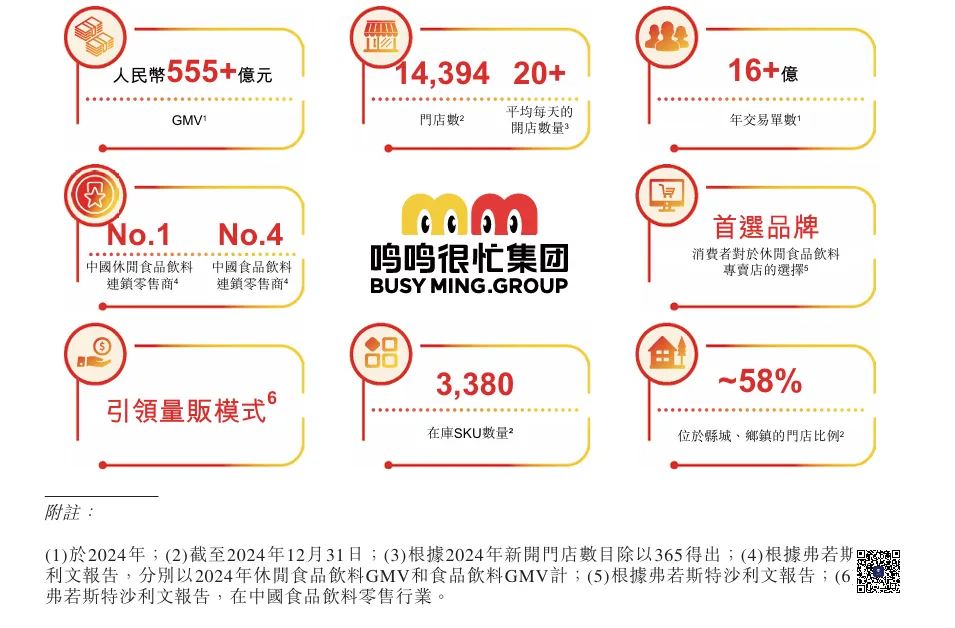

2025年4月28日,鸣鸣很忙向港交所递交的招股书如一记惊雷:14394家门店覆盖全国1224个县,年度零售额555亿元,营收393亿元。

图片来源:鸣鸣很忙招股书截图

这组数字背后,是一场由县域市场发起的行业革命——下沉市场门店占比58%,三线以下城市渗透率68.9%。当传统品牌困守一二线红海时,它用“农村包围城市”的路径撕开了新战场。

(一)闪电合并与规模神话

2023年11月,零食很忙与赵一鸣零食的合并绝非简单叠加。前者深耕湖南,后者主攻江西,合并后形成“县域+都市”的立体网络。

一年内门店数从6585家激增至14394家,日均新增22家,创下零售业拓店速度的纪录。

图片来源:鸣鸣很忙招股书截图

(二)薄利真相

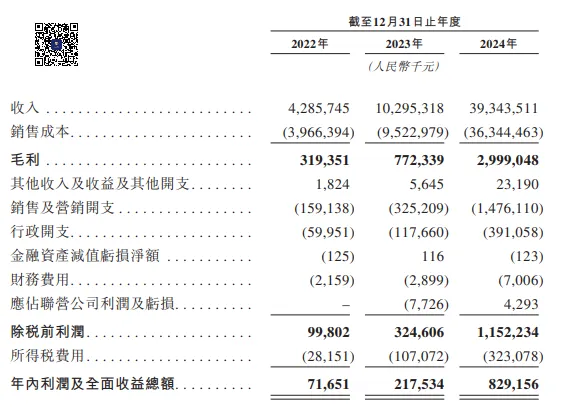

亮眼GMV下暗藏隐忧。其毛利率长期低于8%,净利率仅2.1%,远低于三只松鼠等品牌30%的毛利率。

这种**低价策略依赖99.5%收入来自商品销售的商业模式,与蜜雪冰城32.5%的毛利率形成鲜明对比——后者凭借60%核心食材自产压缩成本,而鸣鸣仍停留在赚取差价的“搬运工”阶段。

(三)下沉市场的消费升级

县城消费者不再满足于廉价商品,而是追求“低价高质”。鸣鸣门店1800+SKU中,30%为健康零食,通过2300家工厂直采将价格压至行业均价的54%-70%。

这打破了“下沉即低端”的刻板印象,重构了下沉市场的消费逻辑。

(一)物流“毛细血管网”

全国布局的36个智能仓库构成配送中枢,300公里半径内实现24小时到店。

这套体系将物流成本控制在营收的1.7%,存货周转天数仅11.6天,比行业平均快30%

(二)自有品牌破局同质化

面对白牌商品同质化竞争,2025年推出超30款自有产品,覆盖酒饮、冻品、日用品。如1.9元乌龙茶比同类便宜50%,2.5元纯牛奶单日单店销售超240盒。

通过红标(砍溢价)、金标(提品质)系列分层,既保性价比又筑品质护城河。

(三)数字化“双线作战”

线上打通天猫、京东及外卖平台,小程序智能派单实现2小时达;线下1.26亿会员数据驱动选品,将临期品占比压至20%以下。

图片来源:鸣鸣很忙

当传统品牌还在为线上流量焦虑时,它已构建“线下获客-线上复购”的闭环。

(一)加盟商盈利困局

规模扩张正反噬单店收益。山东加盟商透露,门店密度增加导致营业额暴跌30%-40%,回本周期从1.5年延至4年。

江苏地区甚至出现“十字路口四店相争”的畸形竞争,总部补贴难抵亏损。

(二)价格战消耗现金流

为抗衡万辰集团(好想来)的9776家门店,鸣鸣投入10亿补贴北上市场。

2024年现金流净流出8.7亿元,应付账款周转天数延至45天,被指“用供应商的钱补加盟商”。

图片来源:鸣鸣很忙招股书截图

(三)供应链控制力缺失

依赖外部采购导致品控风险。2025年消费者投诉肉干发霉、麦片含异物等问题,白牌商品质量争议频发。

当对手万辰集团借《哪吒2》IP合作实现春节销售额暴涨时,鸣鸣的文化附加值仍显薄弱。

(一)市场分化加速

行业前十品牌市占率从59%升至70%,尾部品牌在价格战中濒临出清。中小加盟商直言:“鸣鸣再不上市,我们就熬不住了”——折射出行业对头部IPO终结混战的期待。

(二)消费分层新趋势

Z世代既要9.9元平价包,也愿为“墨汁酸奶”等创意产品买单。嚼绊酸奶借“零食代餐化”实现差异化突围,印证情绪价值已成为新溢价点。

(三)生态竞争升维

鸣鸣推出“省钱超市”3.0店型,新增鲜食、日化等400+SKU,单店面积扩至240㎡,直接对标便利店。这标志行业从单品价格战转向多品类效率战。

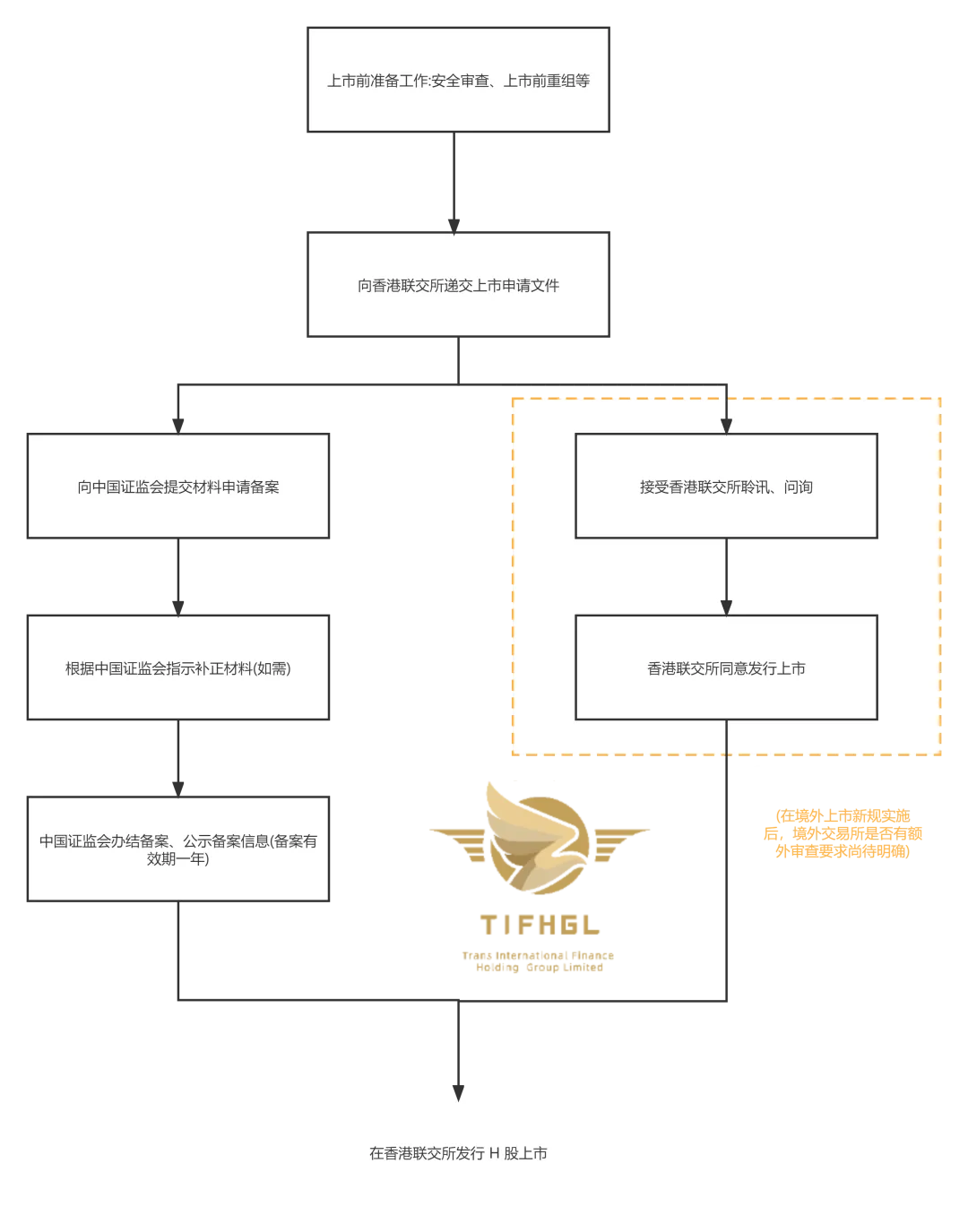

(一)上市要求

1. 选择上市地点公司需决定在香港交易所主板还是创业板上市。

2. 聘请中介机构聘请保荐人、律师、会计师等中介机构。

3. 进行尽职调查保荐人对公司进行业务、财务、法律等方面的尽职调查。

4. 拟定上市文件根据尽职调查结果,起草招股书和上市申请文件。

5. 提交上市申请向香港交易所提交正式上市申请。

6. 获得批复通知书如果申请获香港交易所批准,将获得批复通知书。

7. 确定发行价格根据询价结果,确定最终发行价格。

8.刊登招股书向公众刊登招股说明书,开始进行股份发售。

9. 股份发行上市完成股份发行后,股份正式在交易所上市交易。

10. 发布上市公告上市首日,公司发布正式的上市公告。

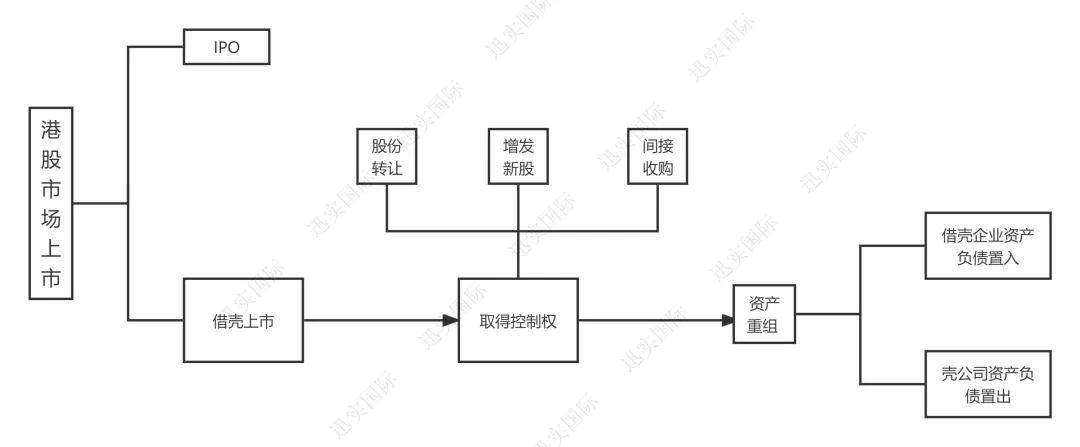

以上是一个简单的香港主板/创业板上市流程,中间可能还有其他更为具体的步骤,但大致过程是这样的。

公司需决定在香港交易所主板还是创业板上市。

图片来源:迅实内部资料

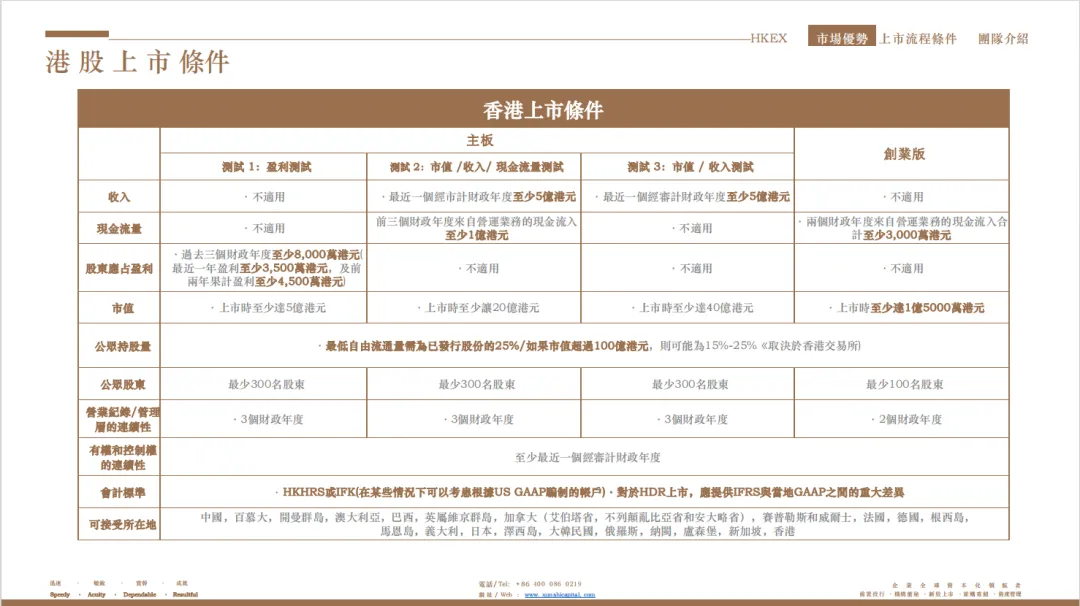

(二)香港上市条件

图片来源:迅实内部资料

(三)香港上市SPAC

图片来源:迅国际内部资料

;){kind=link}