企业境外上市为何首选香港?实施股权激励有哪些操作要点?

◆ ◆ ◆

编 | 文 | sj 阅读 | 10分钟 图 | 依版权出处

▽

企业为何会如此钟爱赴港IPO?拟港股上市企业实施股权激励又有哪些操作要点呢?

(一)地缘战略价值

政治缓冲带:在中美资本博弈背景下,香港作为国际金融中心避免直接受美国《外国公司问责法》冲击。

制度衔接器:**同时接轨内地《公司法》与英美普通法体系的离岸市场,如小米(1810.HK)采用同股不同权架构成功上市。

(二)资本虹吸效应

国际资金池:汇聚全球63%离岸人民币存款(2023年香港金管局数据),主权基金持股占比达34%。

流动性保障:港股日均成交额超1200亿港元,较新加坡市场高3倍以上。

(三)政策便利体系

H股全流通:内资股转换为可交易外资股。

港股通:内地资金直接南下持股。

18C章上市规则:特专科技公司降低盈利门槛。

图片来源:pixabay.con

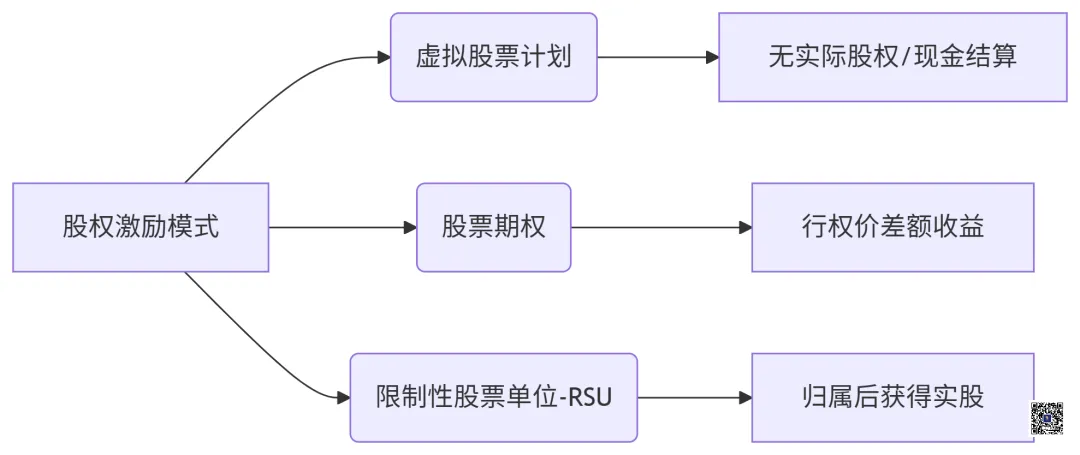

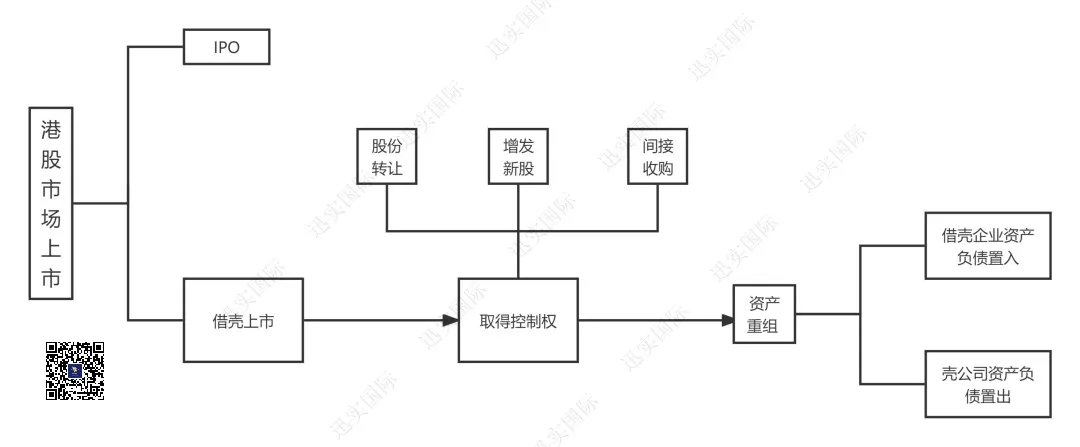

(一)架构设计:三类主流模式对比

图片来源:deepseek生成

(二)税务筹划黄金窗口

香港税负优势:行权收益适用最高15%薪俸税,较内地45%综合税率降低67%。

跨境架构示例:

开曼控股公司→香港SPV→境内WFOE

通过香港协定避免双重征税

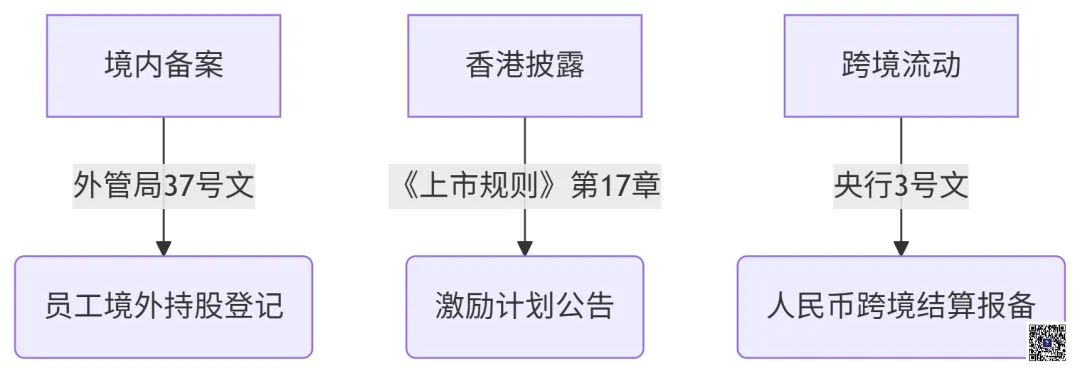

(三)合规管理矩阵

图片来源:deepseek生成

(四)动态调整机制

设置阶梯归属期:4年分批归属(年归属比例25%/25%/25%/25%)。

业绩对赌条款:如美团(3690.HK)设定营收年增30%的生效条件。

离职回购公式:公允价×(已服务月数/总月数)×80%。

(五)ESG风险防控

高管限售条款:CEO每年减持≤总持股25%。

ESG考核绑定:阿里健康(0241.HK)将减排目标完成度与15%激励份额挂钩。

外汇管制雷区

未完成37号文登记员工行权,面临本金50%等值罚款(外汇局案例)。

解决方案:设立境内ESOP信托集中申报。

会计准则陷阱

国际财务报告准则IFRS2要求按公允价值计提费用。

示例:某生物科技公司因未计提致净利润虚高32%被停牌。

控制权保卫战

建议设置反稀释条款:当激励池≥总股本10%时触发股东批准机制。

图片来源:pixabay.con

(一)上市要求

1. 选择上市地点公司需决定在香港交易所主板还是创业板上市。

2. 聘请中介机构聘请保荐人、律师、会计师等中介机构。

3. 进行尽职调查保荐人对公司进行业务、财务、法律等方面的尽职调查。

4. 拟定上市文件根据尽职调查结果,起草招股书和上市申请文件。

5. 提交上市申请向香港交易所提交正式上市申请。

6. 获得批复通知书如果申请获香港交易所批准,将获得批复通知书。

7. 确定发行价格根据询价结果,确定最终发行价格。

8.刊登招股书向公众刊登招股说明书,开始进行股份发售。

9. 股份发行上市完成股份发行后,股份正式在交易所上市交易。

10. 发布上市公告上市首日,公司发布正式的上市公告。

以上是一个简单的香港主板/创业板上市流程,中间可能还有其他更为具体的步骤,但大致过程是这样的。

公司需决定在香港交易所主板还是创业板上市。

图片来源:迅实内部资料

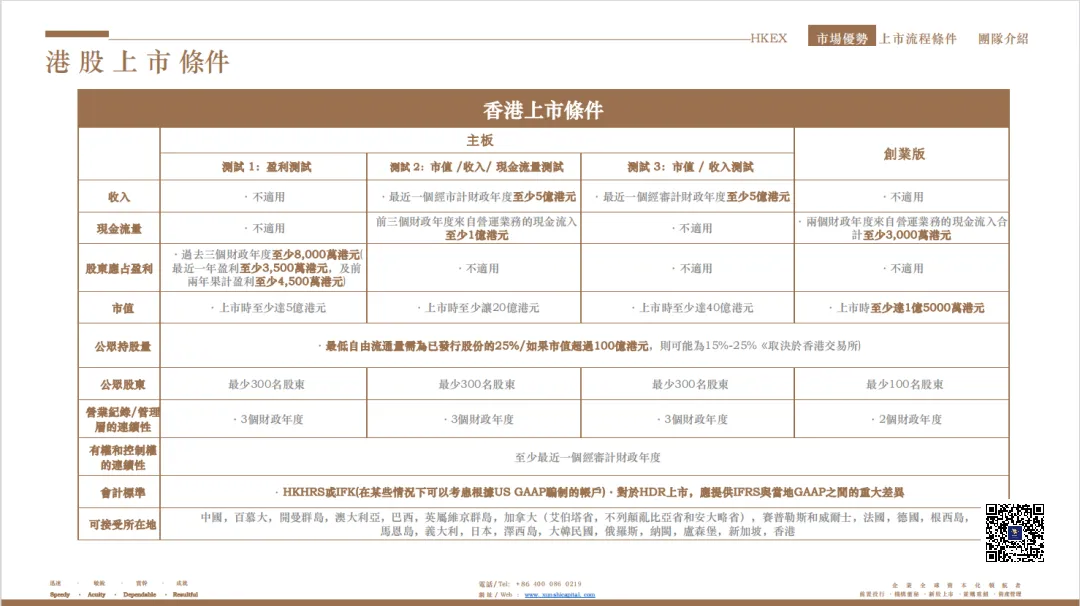

(二)香港上市条件

图片来源:迅实内部资料

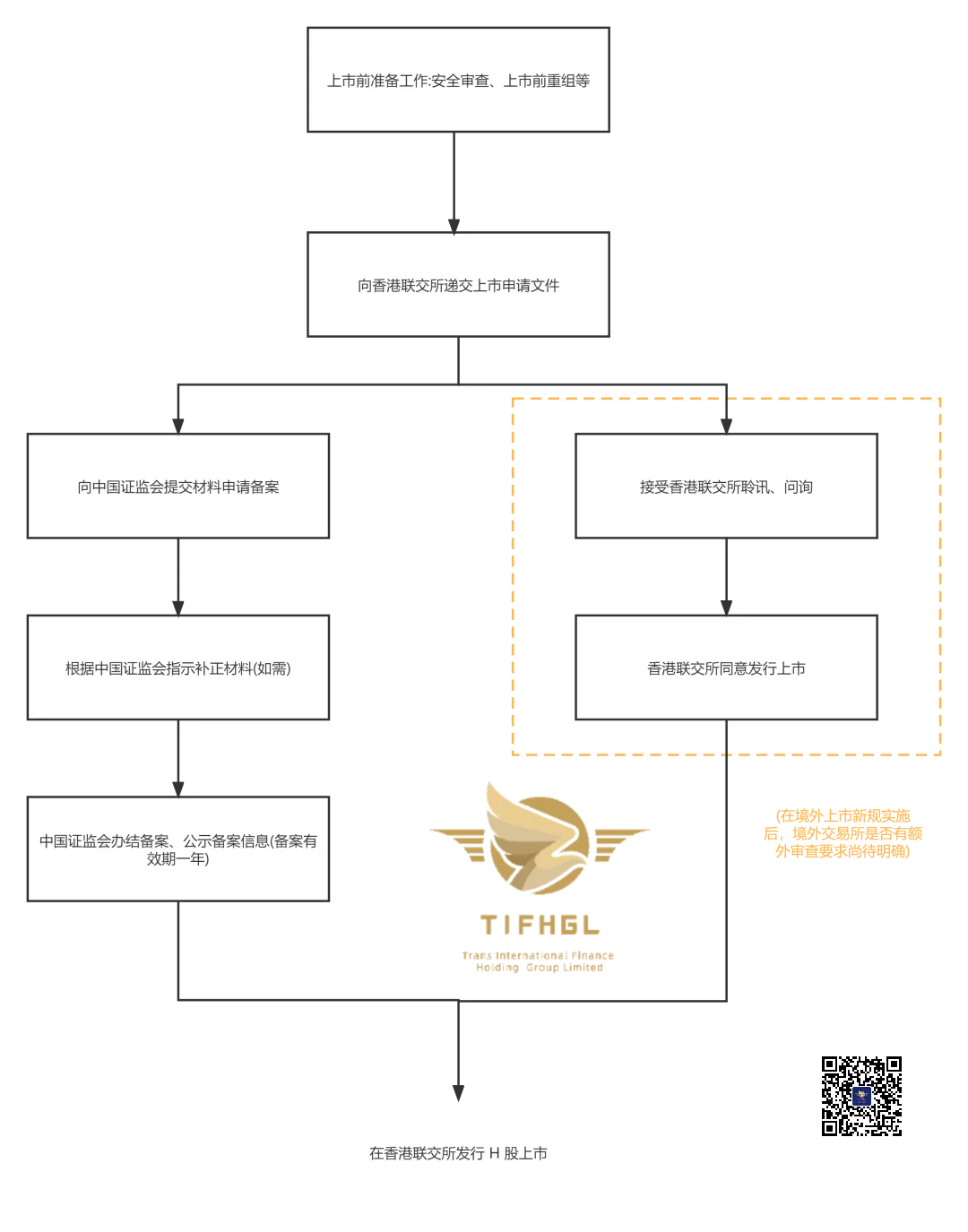

(三)香港上市SPAC

图片来源:迅国际内部资料

;){kind=link}