港股VS美股上市:中国企业的权衡与抉择

◆ ◆ ◆

编 | 文 | sj 阅读 | 10分钟 图 | 依版权出处

▽

在全球化资本浪潮中,港股与美股作为中国企业 “出海” 上市的两大核心阵地,承载着不同的资本逻辑与战略价值。对于企业而言,选择港股还是美股,不仅是融资渠道的差异,更是基于自身业务属性、发展阶段、全球化布局的系统性决策。

本文将从市场特性、核心差异、企业适配性等维度,解析中国企业的权衡逻辑。

(一)港股:“连接内地与全球” 的枢纽市场

投资者结构:以机构投资者为主(占比约 60%),其中既有全球主权基金、对冲基金等国际资本,也有大量南下的内地资金,形成 “中外资金交融” 的独特生态。这种结构使得港股对 “中国故事” 的理解更深刻,对与内地经济关联紧密的行业(如金融、消费、地产)接纳度更高。

监管逻辑:由香港证监会与港交所双重监管,规则体系兼具国际化与本土化特征。近年来通过 “同股不同权”“特专科技公司上市新规” 等改革,降低了创新企业上市门槛,同时与内地证监会保持协同(如 “A+H” 上市机制),对红筹架构、VIE 模式的包容度更灵活。

流动性特点:整体流动性低于美股,但头部企业(如腾讯、阿里)流动性充足;行业分化明显,金融、公用事业等传统板块流动性稳定,而中小市值科技股流动性相对较弱。

(二)美股:“全球资本蓄水池” 的开放市场

投资者结构:全球最多元化的投资者群体,涵盖个人投资者(占比约 30%)、机构投资者(包括共同基金、养老金等),对科技、创新、高成长赛道的定价能力更强,愿意为 “长期叙事” 支付溢价。

监管逻辑:由美国 SEC 主导监管,以 “严格合规” 为核心,对信息披露、财务审计、公司治理要求极高。近年来,中美审计监管博弈(如《外国公司问责法》)使得中概股合规成本上升,退市风险成为潜在考量。

流动性特点:整体流动性全球领先,尤其是纳斯达克对科技股的流动性支持显著,即使是中小市值企业,若故事性强也可能获得较高交易活跃度;但受宏观政策(如美联储加息)影响更大,短期波动可能更剧烈。

图片来源:pixabay.con

(一)行业属性与估值逻辑

不同行业在两地市场的估值 “偏好” 差异显著,直接影响企业融资效率:

科技、新能源等创新赛道:美股投资者对技术壁垒、成长潜力的定价更激进,估值天花板更高。例如,AI、生物科技企业若处于未盈利阶段,在美股纳斯达克(通过 “市值 + 营收” 标准)更易获得高估值;而港股虽通过 “特专科技新规” 降低门槛,但整体估值仍略低于美股同类型企业。

金融、消费、地产等传统行业:港股投资者更熟悉其商业模式,估值更稳定。例如,国有大行、连锁消费品牌在港股上市,既能贴近内地业务场景,也能吸引国际资本,而在美股可能因 “故事性不足” 被低估。

跨境业务占比高的企业:若企业营收主要来自全球市场(如跨境电商、国际 SaaS 服务),美股更易获得投资者认可,因其覆盖的全球资本能更好理解其业务逻辑。

(二)合规成本与监管风险

两地监管体系的差异,直接关系企业上市后的运营成本与潜在风险:

美股:合规要求严格,尤其是财务披露、内部控制、数据安全等领域。例如,中概股需遵守 SEC 的 “长臂管辖”,若涉及跨境数据传输,可能面临双重合规压力(中美两地数据法规);近年来因审计底稿问题,部分企业被迫从美股退市或转向港股二次上市。

港股:与内地监管协同性更强,尤其是在数据安全、反垄断等领域,更易与 A 股监管规则衔接。例如,采用 VIE 架构的企业在港股上市,可通过 “双重主要上市” 实现与 A 股的互联互通,降低合规冲突风险。对希望兼顾内地与国际市场的企业,港股的监管成本更可控。

(三)融资需求与币种适配

企业融资的 “用途” 与 “币种” 需求,决定了市场选择的实用性:

需要美元资金的全球化布局:若企业计划海外并购、研发投入(如购买国际专利)、拓展海外业务,美股上市的美元融资更直接,可避免汇率波动风险。例如,新能源车企需大量进口原材料、布局海外工厂,美股融资能更好匹配其美元支出需求。

聚焦内地业务的人民币需求:若融资主要用于国内产能扩张、供应链升级,港股的人民币柜台(2023 年推出)可直接募集人民币资金,且南下资金(以人民币为主)的参与度高,更贴近资金使用场景。

图片来源:pixabay.con

(四)流动性与股东结构

上市后的股票流动性与股东构成,影响企业的资本运作灵活性:

美股:对 “成长型故事” 的包容度更高,若企业能持续释放增长信号,即使市值较小也可能获得较高换手率。但股东结构更分散,国际机构投资者占比高,对短期业绩波动更敏感,可能导致股价剧烈波动。

港股:流动性向头部企业集中,中小市值企业若缺乏独特性,可能面临 “交投清淡” 问题。但股东结构中,内地机构与长线资金(如险资、社保)占比更高,股价稳定性更强,更适合需要 “稳健资本环境” 的企业。

(五)战略规划与长期布局

企业的全球化愿景与资本运作节奏,决定了市场选择的战略价值:

短期快速融资 + 高估值:未盈利的科技企业若需快速募集资金支持研发,美股纳斯达克的 “宽松上市标准”(如允许无盈利企业上市)是更优选择,且能借助美股的品牌效应提升国际知名度。

兼顾 “A+H” 联动与长期回归:若企业计划未来回归 A 股(如分拆子公司在科创板上市),港股的 “桥梁作用” 更显著。例如,通过港股 “双重主要上市”,可纳入港股通,实现与 A 股的资金互通,为后续回归铺路。

规避地缘政治风险:在中美关系波动背景下,港股作为 “中国的国际金融中心”,兼具国际化与本土化优势,成为中概股 “二次上市” 的避险选择(如阿里巴巴、京东从美股回港二次上市)。

图片来源:pixabay.con

随着资本市场互联互通深化,中国企业的上市选择不再是非此即彼,而是呈现 “多元布局” 特征:

“美股上市 + 港股二次上市”:成为大型科技企业的主流策略,既保留美股的高估值与国际品牌效应,又通过港股对冲监管风险,提升流动性。

“港股上市 + A 股分拆”:传统行业企业更倾向于先登陆港股,再分拆子公司在 A 股上市(如银行分拆理财子公司在科创板上市),实现 “境内外资本协同”。

“差异化选择” 加剧:硬科技、全球化企业更青睐美股,而消费、金融、区域型企业更倾向港股,市场定位与企业属性的匹配度进一步提升。

图片来源:pixabay.con

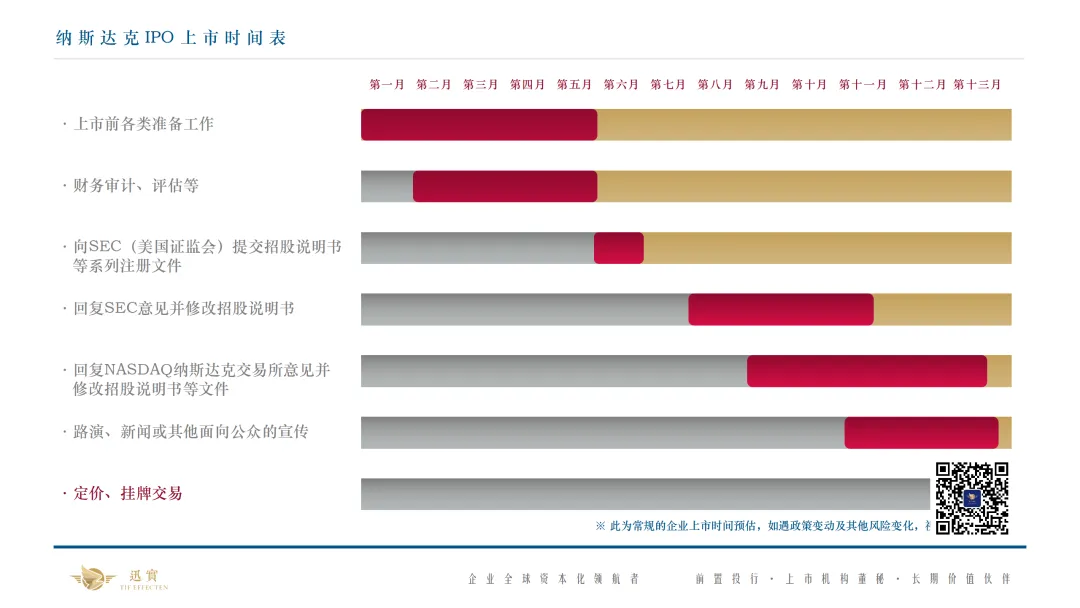

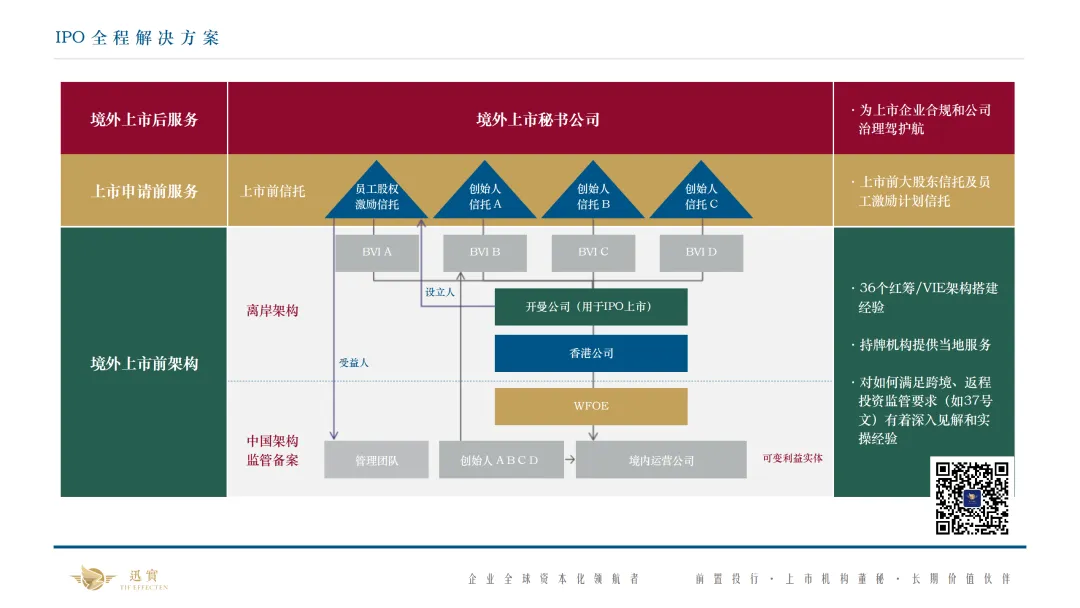

伍、美股上市流程与优势

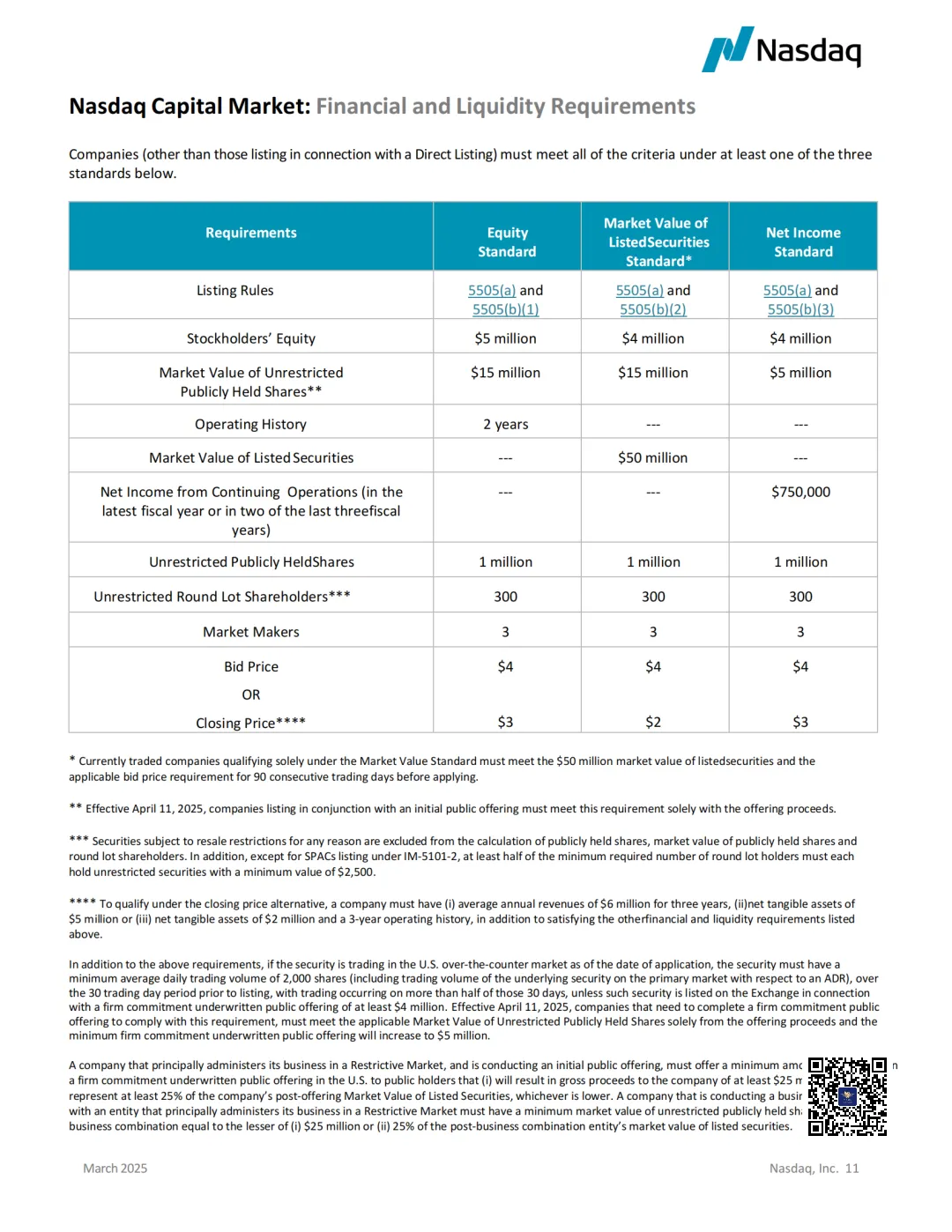

(一)纳斯达克上市条件

图片来源:迅实内部资料

图片来源:纳斯达克

图片来源:迅实内部资料

图片来源:迅实内部资料

中国企业到纳斯达克上市,获得融资的同时还可以提高自己的国际知名度。

在纳斯达克上市可以为公司开展国际国内的合作提供舞台。纳斯达克为上市公司提供一系列增值服务,最重要的便是后续融资的便利,纳斯达克在后续融资上没有时间的限制,最快6个月就可以做二次融资。

图片来源:迅实国际

国内企业通过海外上市,既为国外企业了解国内企业提供了信息平台,也为国内企业走向国外资本市场创造了良好开端。通过在海外上市,企业无形之中提高了自己的海外声誉,从而有利于企业开拓国际市场以及在对外贸易中争取得到信贷和服务的优惠,为企业的全面发展创造了有利的条件。

(三)纳斯达克上市优势

美国拥有活跃的外汇市场、股票市场、期货交易、证券市场等金融产品市场。

纳斯达克是美国上市公司最多,交易量**的交易所,大约有5400家公司在此挂牌上市。纳斯达克的上市公司涵盖所有高新技术行业,包括软件、计算机、电信、生物技术、零售和批发贸易等。

截至2024年5月13日,共有16786家企业在美国上市,总市值为59万亿美元,总股本为5.77亿股;

图片来源:迅实国际

美股IPO共达成162家企业的上市,总融资规模高达1196亿美元,8436.75亿元人民币;

截至2024年5月10日,共有162家中国企业在美国上市,总市值17436.46亿美元。就上市市场而言:有133家企业在纳斯达克交易所上市;有29企业在纽约交易所上市。

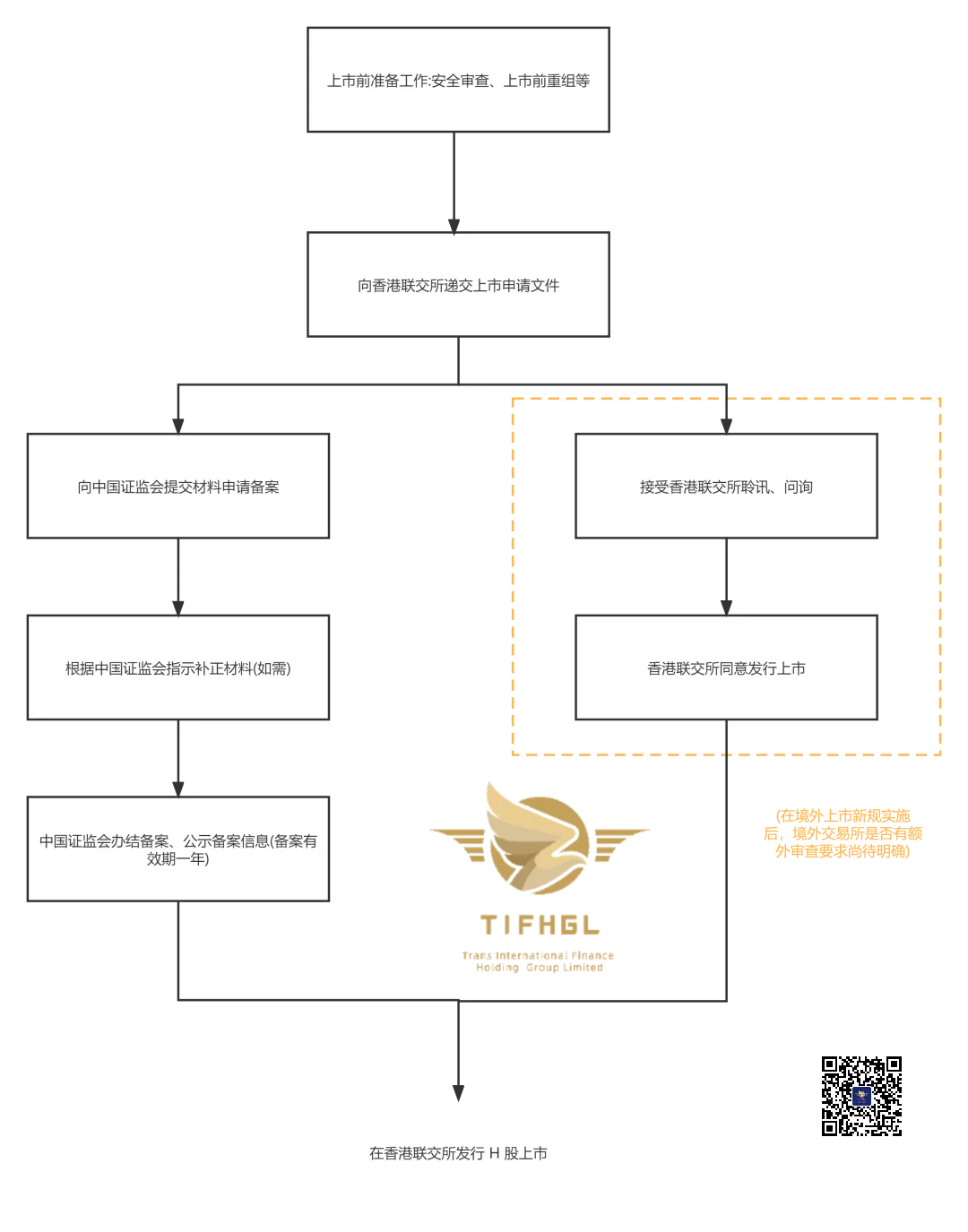

(一)上市要求

1. 选择上市地点公司需决定在香港交易所主板还是创业板上市。

2. 聘请中介机构聘请保荐人、律师、会计师等中介机构。

3. 进行尽职调查保荐人对公司进行业务、财务、法律等方面的尽职调查。

4. 拟定上市文件根据尽职调查结果,起草招股书和上市申请文件。

5. 提交上市申请向香港交易所提交正式上市申请。

6. 获得批复通知书如果申请获香港交易所批准,将获得批复通知书。

7. 确定发行价格根据询价结果,确定最终发行价格。

8.刊登招股书向公众刊登招股说明书,开始进行股份发售。

9. 股份发行上市完成股份发行后,股份正式在交易所上市交易。

10. 发布上市公告上市首日,公司发布正式的上市公告。

以上是一个简单的香港主板/创业板上市流程,中间可能还有其他更为具体的步骤,但大致过程是这样的。

公司需决定在香港交易所主板还是创业板上市。

图片来源:迅实内部资料

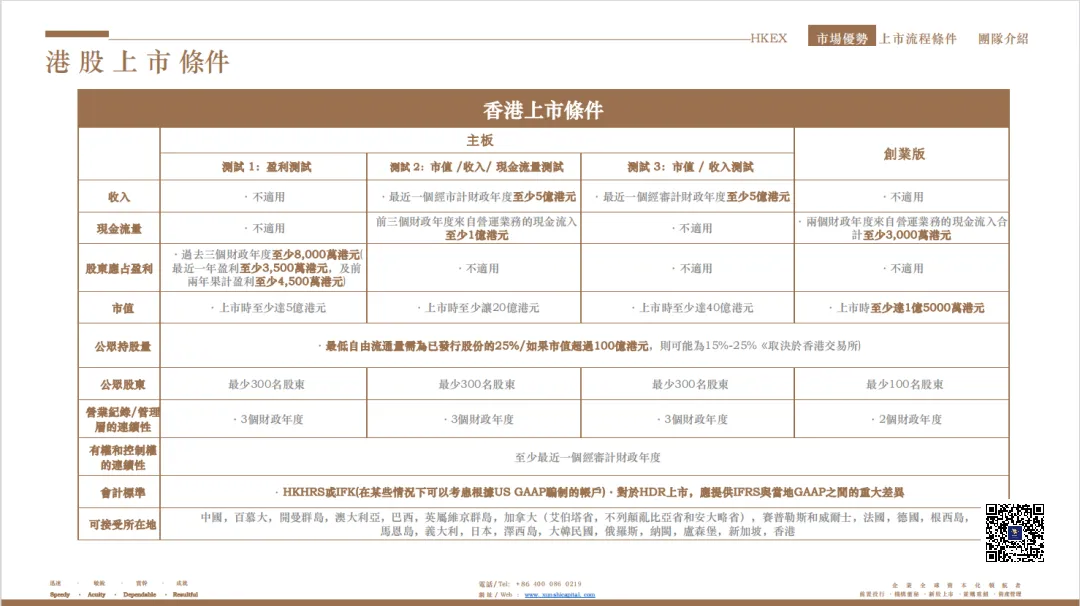

(二)香港上市条件

图片来源:迅实内部资料

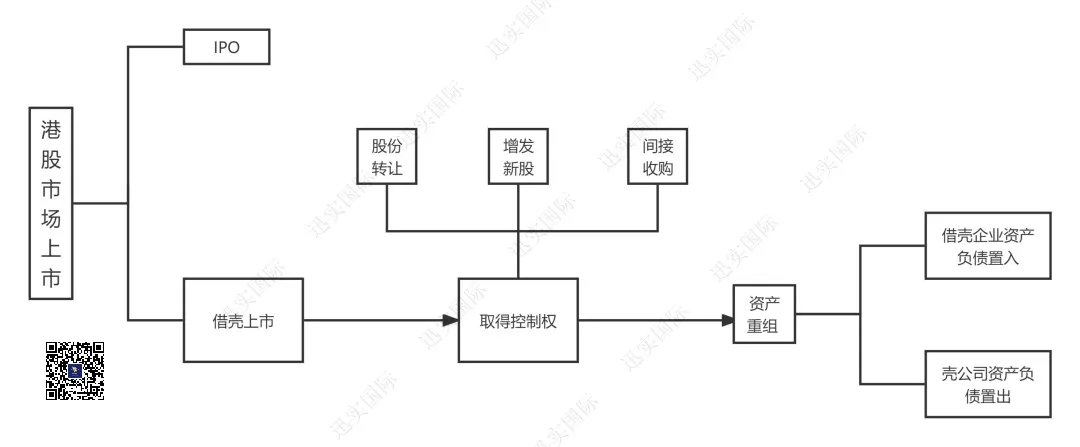

(三)香港上市SPAC

图片来源:迅国际内部资料

;){kind=link}